Kupujete dom alebo byt prostredníctvom hypotéky? Pred podpisom úverovej zmluvy máte v zásade dve protichodné možnosti, ako si môžete hypotéku nastaviť:

- A) S čo najkratšou dobou splatnosti – mesačná splátka hypotéky je v tomto prípade vyššia

- B) S čo najdlhšou dobou splatnosti – mesačná splátka hypotéky je nižšia, ale úver splatíte neskôr

S vyššou splátkou úveru viac riskujete, idete na doraz svojich platobných schopností. Vysoká splátka úveru vám nedovoľuje vytvoriť si bezpečnostnú rezervu na horšie časy. No na druhú stranu je pravda, že ak všetko pôjde hladko, tak sa úveru a záložného práva viazaného na vašu nehnuteľnosť zbavíte skôr.

S nižšou mesačnou splátkou podstupujete nižšie riziko a môžete si dovoliť čo to ušetriť. Môžete si vytvoriť železnú rezervu a tiež môžete prebytočné peniaze investovať. Výnosy z investovaných peňazí môžu poslúžiť práve na mimoriadne splátky úveru alebo predčasné splatenie hypotéky. Splatnosť hypotéky si teda viete skrátiť aj v tomto prípade. Dôležitú úlohu tu zohráva disciplína a finančný plán – bez neho sa nebudete môcť úveru zbaviť skôr.

Finančný plán – ako splatiť hypotéku skôr a neriskovať pri tom?

Fenoménom dnešnej doby sú mimoriadne lacné hypotéky. Pri ideálnom prípade za požičané peniaze zaplatíte menej ako 1% ročne. Už aj bežným, nie iba bonitným klientom vieme vybaviť hypotéku so sadzbou od 0,4% p.a.

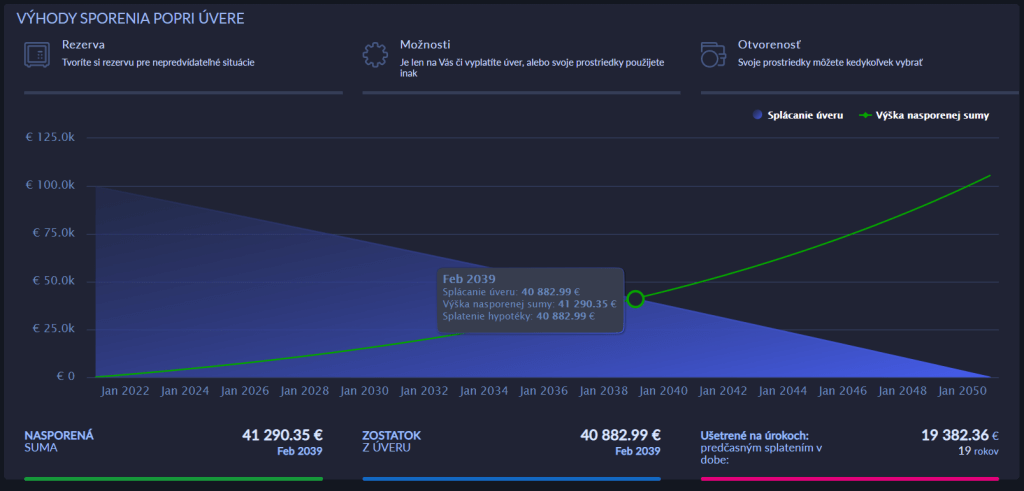

Najlepšie princíp tzv. inteligentnej hypotéky ozrejmí modelový príklad. Predstavte si, že máte hypotéku v hodnote 100.000€ s úrokovou sadzbou 0,4% p.a. Po zohľadnení vášho príjmu a bonity vám banka navrhne dobu splatnosti úveru od 20-30 rokov. Minimálnu dobu splatnosti ovplyvňuje predovšetkým výška splátky, maximálnu dobu hypotéky ovplyvňuje predovšetkým váš vek.

- A) 20 rokov

- B) 30 rokov – ale rozdiel nižšej splátky investujete do nástrojov kapitálového trhu

| Hypotéka A | Hypotéka B | |

| Výška hypotéky | 100.000€ | 100.000€ |

| Úroková sadzba | 0,4% p.a. | 0,4% p.a. |

| Doba splatnosti | 20 rokov | 30 rokov |

| Mesačná splátka | 400€ | 295€ |

| 20. rok – stav: | Splatenie hypotéky | Zostáva splatiť: 34.960€ Máme nasporené: 48.862€ (sporenie 105€ / mes. pri zhodnotení 6% p.a.) |

Výhody možnosti B:

- po 20. roku si môžete vybrať, či vyplatiť hypotéku alebo použiť prostriedky inak,

- v ľubovoľnom okamihu môžete svoje prostriedky z investície vybrať – avšak v čase krízy, alebo cenovej korekcie sa výber peňazí z investície neodporúča,

- oproti možnosti A je mesačná splátka hypotéky nižšia o 105€,

- vklad do sporenia je v prípade nevyhnutných udalostí možne kedykoľvek a bez sankcie vynechať,

- pri nižšej splátke hypotéky je vyššia šanca na schválenie samotnej hypotéky,

- ak dôjde k nečakanej situácii (napr. strata zamestnania), tak vtedy je možné mesačné vklady do sporenia stopnúť a prostriedky zo sporenia použiť na splácanie hypotéky – už po 5 rokoch sporenia má klient vytvorenú rezervu minimálne na 1 rok splácania hypotéky,

- s nasporenými peniazmi v investícii viete celý zostatok hypotéky vyplatiť už o 2 roky skôr

Investovanie do nástrojov kapitálového trhu

Nástroje kapitálového trhu podliehajú dohľadu NBS a reguláciám. Investičné spoločnosti spravujúce vašu investíciu musia dodržiavať prísne normy a ich majetok je pravidelne overený auditom. Jedná sa o overený a regulovaný bankový sektor.

Niektoré investičné inštitúcie sú zároveň aj členmi Garančného fondu investícií, čím je majetok klientov až do výšky 50.000€ chránený voči neoprávnenému nakladaniu.

Akciové podielové fondy, alebo aj daňovo oslobodené ETF fondy dokážu vašu investíciu z dlhodobého hľadiska zhodnocovať nad mieru inflácie, čo je pri investovaní žiadaný stav. Práve tieto aktíva sa využívajú pri tvorbe finančných plánov klientov – aby klienti mohli svoju hypotéku splatiť skôr a zároveň, aby pri tom neriskovali.