Dnes by sme Vám radi poskytli dva pohľady na danú problematiku, nielen zo strany realitného biznisu ale tak trochu z ekonomického hľadiska.

Na otázky akým tempom sa bude uberať rast cien nehnuteľností v nasledujúcich obdobiach môžeme v súčasnosti len odhadovať.

O negatívnych prognózach vývoja ekonomiky sa už veľa popísalo a mnohí z nás sa prirodzene zamýšľajú aký dopad to bude mať ak práve staviame, rekonštruujeme alebo plánujeme kúpu vlastného bývania. Nielen pandémia Covidu, uvoľňovanie centrálnej politiky ECB, zvyšovanie úrokových sadzieb na hypotéky, ale aj dopady prebiehajúceho konfliktu na Ukrajine, zvyšovanie cien komodít, spôsobujú nám, bežným občanom vrásky na čele. Tí, čo sa pustili do výstavby svojho vysnívaného obydlia alebo začali prerábať staršie nehnuteľnosti už pociťujú nedostatok stavebných materiálov potrebných k realizácii svojich plánov, ako aj prudký nárast cien. Aktuálne je v realitných ponukách k dispozícii historicky najmenej nehnuteľností. Jednak preto, že predávajúci čakajú na vyššiu cenu, za ktorú predajú a jednak kvôli nízkej rozostavanosti developerských projektov. V neposlednom rade aj kvôli pomalému uvoľňovaniu bytov na trh, z už existujúcich projektov. A aj tento fakt, nedostatok bytov, spôsobuje, že aj klienti pociťujú v rámci už zazmluvnených cien, ich navýšenie od developerov.

Pandémia Covidu a s tým súvisiace nariadené pandemické obmedzenia pohybu ľudí, zmenili nákupný apetít klientov. Prioritou boli práve rodinné domy a rekreačné nehnuteľnosti a trh zareagoval opätovným zvýšením cien. Štatistiky hovoria o dvojcifernom náraste cien v minulom roku. Akým smerom sa teda budú hýbať ceny nehnuteľností v nasledujúcom období, sme sa porozprávali priamo s odborníkom na slovo vzatým, ktorý dlhé roky pracuje v oblasti realít, s prezidentom Národnej asociácie realitných kancelárií, Jánom Palenčárom.

Ako ste vnímali minulý rok na realitnom trhu a čo nám prinesie tento rok ?

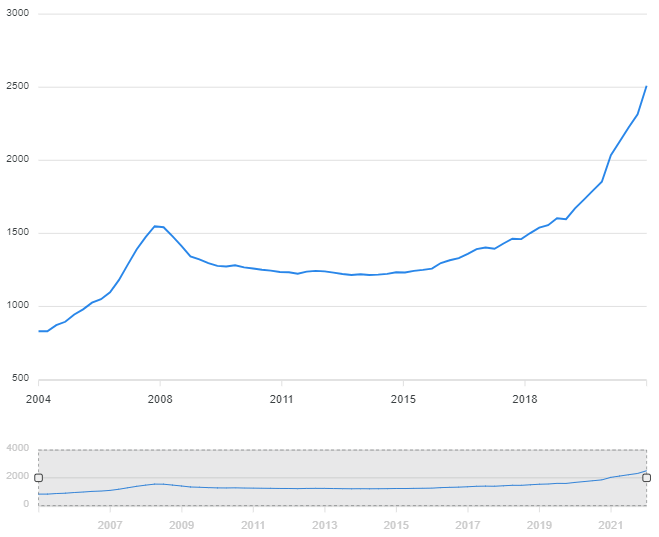

Vývoj cien nehnuteľností v roku 2021 bol veľmi dynamický. Prvýkrát po roku 2008 nám medziročne stúpli ceny nehnuteľností o približne 20%. Zásadný vplyv na túto situáciu malo zvýšenie dopytu o kúpu nehnuteľností. Klienti boli motivovaní kupovať nehnuteľnosti z dôvodu predpokladaného pokračovania prudkého rastu cien, obavou pred infláciou a v neposlednom rade z dôvodu dostupnosti výhodných hypoték.

V roku 2022 predpokladám priebežné zvyšovanie cien a to z dôvodu vysokého dopytu a nízkej ponuky nehnuteľností. Napriek miernemu rastu úrokových sadzieb hypoték nedošlo k výraznej zmene správania klientov. Pre ďalší vývoj realitného trhu bude dôležitá úroveň nasledujúceho zvýšenia úrokových sadzieb v súvislosti s rozhodnutím ECB.

Z Vašich skúseností o aké typy nehnuteľností je najväčší záujem na trhu?

Vo všeobecnosti je najväčší záujem o 2 a 3 izbové byty. Dôvodom je, že predmetná izbovosť je vhodná pre vlastné bývanie kupujúcich ako aj investícia, keďže práve tieto byty sú najviac žiadané na trhu prenájmov.

Ako som vyššie spomínala, stavebný sektor čelí v tomto roku výraznému zvyšovaniu cien stavebných materiálov. Do akej miery to ovplyvní trh realít?

Rast cien stavebných materiálov, ale aj energií zásadne ovplyvňuje náklady developerov. Tieto náklady samozrejme developeri prenášajú na kupujúcich.

Ak investovať do nehnuteľností, tak do akých by ste odporúčali ?

Pri posudzovaní investície do nehnuteľností by sa klient mal „odosobniť“ a neprihliadať na kupovanú nehnuteľnosť cez individuálne preferencie . Naopak, je potrebné takúto nehnuteľnosť hodnotiť optikou čo najširšieho okruhu potencionálnych nájomcov, prípadne budúcich kupujúcich.

Už niekoľko mesiacov pozorujeme na finančnom trhu opakujúce sa otázky ohľadom vývoja úrokových sadzieb na hypotekách a kedy konečne praskne realitná bublina. Priblížime sa k sadzbám v Čechách, pôjdu ceny nehnuteľností dolu, budú stagnovať ?

Môžeme len predikovať témy, ktoré budú z nášho pohľadu ovplyvňovať vývoj realitného trhu na Slovensku v nasledujúcich rokoch.

Ak sa vrátim v čase o rok späť, tak v tomto období sme sa nezamýšľali nad tým či príde alebo nepríde kríza. Na trhu bolo množstvo faktorov, ktoré fandili hypotékam a pomerne nízkym úrokovým sadzbám. Neboli dôvody na paniku, pretože sme mali aj množstvo pozitívnych faktorov, ktoré nasvedčovali tomu, že z pandemickej krízy by sa ekonomika mohla pozviechať.

S kľudným svedomím môžeme konštatovať, že súčasná situácia na trhu je ako chod motora v aute. Ak jedna zo súčiastok v motore začne ,, chorľavieť,, alebo prestane pracovať, má to vplyv na chod auta. Možno budeme vedieť ešte určitý čas fungovať, ale auto sa nám bude časom stále viac a viac kaziť až bude celkom nefunkčné.

V ďalšej časti sa pozrieme na to, ako môžeme vnímať súčasnú situáciu.

Aby sme pochopili riziko realitnej bubliny je potrebné vedieť aký je vlastne rozdiel medzi finančnou a hospodárskou krízou.

Finančná kríza je súčasťou hospodárskej krízy, Čiže jej následkom. Recesia je spajaná s poklesom hospodárskej aktivity, zvyšovaním nezamestnanosti a rastúcou platobnou neschopnosťou obyvateľstva a podnikateľských subjektov. Vtedy sa hospodárska kríza dostáva do bankového sektora, ktorý čelí problémom s neschopnosťou podnikov a obyvateľstva uhrádzať svoje záväzky. Našťastie máme na Slovensku zdravé bankové prostredie a ani pandémia nemala vplyv na splácanie úverov.

Dych berúce zvyšovanie úrokových sadzieb na hypotékach

Aktuálne na hypotekárnom trhu zápasíme so zvyšovaním sadzieb. Kým v minulých rokoch sa banky doslova o klienta bili a to znižovaním sadzieb a rôznymi benefitmi k úverom, tak od februára 2022 pozorujeme zvyšovanie sadzieb ako na bežiacom páse.

Vzhľadom na to, že Európska Centrálna Banka doposiaľ nepristúpila ku zmene Expanzívnej menovej politiky zvyšuje objem peňazí aj prostredníctvom komerčných bánk.

Praskne bublina nehnuteľností a ak tak kedy?

Pojmom „prasknutie realitnej bubliny“ je nazývaná situácia kedy ceny nehnuteľnosti plynulo rastú, no prídu do bodu kedy prudko klesnú.

To znamená, že napr. ak cena bytu je dnes 100 000,- eur po roku sa jej cena môže znížiť o 15 %, čiže na hodnotu 85 000,- eur.

To kedy konkrétne príde k stagnácii cien nehnuteľností je ťažko odhadnúť a neexistuje na to ani žiadny vzorec, podľa ktorého by sme vedeli toto obdobie určiť. Skôr nie je predpoklad poklesu cien ale to samozrejme závisí aj od iných externých faktorov, ktoré ovplyvňujú to, ako sa darí našej ekonomike.

Ak sa pozrieme na vývoj cien nehnuteľností v minulosti, zistíme, že kríza prichádzala cyklicky. Keď sme sa pred rokmi zamýšľali nad touto otázkou, mohli sme s určitou štatistickou pravdepodobnosťou predpokladať, kedy sa môže cyklus znovu zopakovať a nastane obdobie recesie. No nie je to pravidlom a nie každá recesia prejde do krízy. Na finančnú krízu je potrebné veľké množstvo zlyhaných úverov, ktoré by dokázali potopiť finančný sektor a k ním v obehu veľké množstvo peňazí. Jedno bolo vždy isté, a to že budúcnosť prekvapí. A prekvapila…

Prasknutie realitnej bubliny, čiže zníženie cien nehnuteľností, prinesú starosti nie len tým, ktorí plánujú predaj svojej nehnuteľnosti, ale aj vlastníkom nehnuteľností, ktorí plánujú v budúcnosti refinancovanie svojho hypotekárneho úveru či už počas fixácie úrokovej sadzby alebo po nej. V tom prípade prichádza otázka, ako môžeme zvýšiť hodnotu svojej nehnuteľnosti o niekoľko percent a tým získať výhodu.

Ceny nehnuteľnosti v poslednom štvrťroku

Podľa Národnej banky Slovenska „ceny na bývanie v prvom štvrťroku tohto roka vzrástli v porovnaní s prvým štvrťrokom minulého roka o 23,3%. V porovnaní s predchádzajúcim štvrťrokom o 8,5%.Rast cien bytov je jednoznačne výraznejší ako rast cien rodinných domov. Priemerná cena bytov v tomto štvrťroku narástla o 8,7%, kým rast cien domov predstavuje 2,3%.Výrazný rast cien pravdepodobne úzko súvisí s postupne sa zvyšujúcimi úrokovými sadzbami v komerčných bankách.Z regiónov vyniká najmä Košický (15,3 %), Banskobystrický (12,2 %) a Trnavský kraj (11,2 %). „

Aj napriek signálom ochladenia trhu nehnuteľností na Slovensku je tento trh pomerne aktívny.

Všetko so všetkým v ekonomike súvisí. Každá udalosť v ekonomike má svoje odôvodnenie vzniku, ale aj následný vplyv na jednotlivé trhy a ich vývoj.

Nie je ani tak dôležité kedy bublina praskne a nastane kríza, ale to ako na ňu pripravíme svoje finančné portfólio. Preto je našou úlohou aby sme Vás, našich klientov naučili porozumieť finančnej gramotnosti, upozorňovali Vás na prípadné riziká a starali sa Vám komplexne o finančné portfólio tak, že budete pripravení na všetky riziká, vrátane toho, aby Vás prípadná kríza nezasiahla nepripravených.

Autor: Ing. Jana Valkučáková, MBA, Silvia Špinderová, M.Sc.